Ų¾śIĄ─ā╚▓┐┐žųŲųŲČ╚╩ŪŲ¾śI╣▄└Ē¼F┤·╗»Ą─▒ž╚╗«a╬’Ż¼╝ėÅŖā╚▓┐┐žųŲųŲČ╚Į©įO╩ŪĮ©┴ó¼F┤·Ų¾śIųŲČ╚Ą─ā╚į┌ę¬Ū¾ĪŻėąą¦Ą─ā╚▓┐┐žųŲ▓╗āH─▄╩╣Ų¾śIĄ─┘Yį┤║Ž└Ē┼õų├Ż¼╠ßĖ▀ä┌äė╔·«a┬╩Ż¼Č°ŪęĖ³─▄Ę└ĘČ║═░l¼FŲ¾śIā╚▓┐║══Ō▓┐Ą─Ų█įpąą×ķĪŻĄ½╩Ū─┐Ū░ėąŽÓ«öę╗▓┐ĘųŲ¾śIī”Į©┴óā╚▓┐Ģ■ėŗ┐žųŲųŲČ╚▓╗ē“ųžęĢŻ¼ī¦ų┬Ģ■ėŗą┼Žó╩¦šµŻ¼Ģ■ėŗų╚ą“╗ņüyŻ¼▀`Ę©▀`╝o¼FŽ¾Ģr│Ż░l╔·Ż¼ęįų┬╣▄└Ē╩¦┐žŻ¼┘Y«a┴„╩¦ĪóĮøĀI╩¦öĪĪŻę“┤╦ĪŻĮ©┴ó║══Ļ╔ŲŲ¾śIā╚▓┐Ģ■ėŗ┐žųŲ▓▀┬į╩Ū«öŪ░Ų¾śI╣▄└Ē├µ┼RĄ─ę╗éĆųžę¬å¢Ņ}ĪŻ

ĪĪĪĪę╗ĪóŲ¾śIā╚▓┐┐žųŲĄ─ā╚║Ł

ĪĪĪĪ1ĪóŲ¾śIā╚▓┐┐žųŲĄ─Ė┼╩÷

ĪĪĪĪā╚▓┐┐žųŲū„×ķŲ¾śI╣▄└Ē╗ŅäėųąĄ─ę╗ĘNūį╬ęš{š¹║═ųŲ╝sĄ─╩ųČ╬Ż¼Å─Ųõą╬│╔ų┴═Ļ╔ŲŻ¼┤¾¾wĮøÜv┴╦ā╚▓┐Ā┐ųŲĄ─▓╔ė├Ī¬ųŲ╝sÖCųŲĄ─Į©┴óĪ¬┐žųŲ¾wŽĄĄ─ą╬│╔╚²éĆļAČ╬ĪŻŲ¾śIā╚▓┐Ģ■ėŗ┐žųŲ╩ŪŲ¾śI×ķ▒ŻūCĮøĀIśIäš╗ŅäėĄ─ėąą“▀MąąČ°ųŲČ©║═īŹ╩®Ą─Ģ■ėŗš■▓▀║═│╠ą“Ż¼╦³Ą─ų„ę¬ū„ė├╩Ū┤_▒Ż┘Y«aĄ─░▓╚½═Ļš¹║═Ģ■ėŗą┼ŽóĄ─šµīŹ£╩┤_Ż¼ęį╝░┤_▒Żć°╝ęėąĻPĘ©┬╔Ę©ęÄ║═Ų¾śIā╚▓┐Ė„ĒŚęÄš┬ųŲČ╚Ą─ž×Åžł╠ąąŻ¼╝s╩°Ų¾śIā╚▓┐╔µ╝░Ģ■ėŗ╣żū„Ą─Ė„ĒŚĮøØ·śIäš╗Ņäė╝░ŽÓĻPŹÅ╬╗Ż¼╦³ė╔ė┌╣▄└Ē─┐Ą─┼cŲ¾śIārųĄūŅ┤¾╗»─┐ś╦▒Ż│ųĖ▀Č╚ę╗ų┬Č°│╔×ķŲ¾śIā╚┐ž¾wŽĄĄ─║╦ą─ĮM│╔▓┐ĘųĪŻ

ĪĪĪĪ2ĪóŲ¾śIā╚▓┐┐žųŲĄ─ū„ė├

Ż©1Ż®ĮŌøQĢ■ėŗą┼Žó╩¦šµĪó▒ŻūCć°├±ĮøØ·š²│Ż▀\▐DĄ─┐═ė^ę¬Ū¾ĪŻ«öŪ░╬ęć°Ģ■ėŗą┼Žó╩¦šµ¼FŽ¾▌^×ķć└ųžŻ¼╦³▓╗āHė░Ēæų°Ų¾śI╔·«aĮøĀIš²│Ż│ųŠ├Ąž▀MąąŻ¼Č°ŪęėąĄKė┌║Ļė^ĮøØ·Ą─░lš╣ĪŻ╩¦šµ¼FŽ¾Ą─▒│║¾Ż¼¾w¼F│÷į┌╚š│Ż╣żū„ųąŻ¼å╬╬╗Ą─Ė„ĒŚųŲČ╚ėąš┬▓╗čŁ╗“¤oš┬┐╔裯¼Ė„ĒŚ┼·£╩╩┌ÖÓ▓╗ŪÕŻ¼ŽÓ╗źĀ┐ųŲ▓╗ĄĮ╬╗ĪŻĪĪĪĪ

Ż©2Ż®Į©┴ó¼F┤·Ų¾śIųŲČ╚Ż¼ÅŖ╗»ā╚▓┐╣▄└ĒŻ¼╠ßĖ▀ĮøØ·ą¦ęµĄ─┐═ė^ę¬Ū¾ĪŻā╚▓┐┐žųŲ╩Ū¼F┤·Ų¾śI╣▄└ĒĄ─ųžę¬ĮM│╔▓┐ĘųŻ¼ī”┤_▒ŻŲ¾śIĖ„ĒŚ╣żū„Ą─š²│Ż▀MąąĪó┤┘▀MŲ¾śIĮøĀI╣▄└Ēą¦┬╩Ą─╠ßĖ▀╝░Į©┴ó¼F┤·Ų¾śIųŲČ╚ėąų°ĘŪ│Żųžę¬Ą─ū„ė├ĪŻ

Ż©3Ż®Įy║ŽŲ¾śIš¹¾wĄ─ėą┴”╣żŠ▀ĪŻ¼F┤·Ų¾śIĄ─ĮøĀI│╔╣”Ż¼ļx▓╗ķ_╔·«aĪóĀIõNĪó╬’┘YĪóėŗäØĪóžöäšĪó╚╦╩┬Ą╚▓┐ķTĄ─═©┴”║Žū„Ż¼Ė„▓┐ķTĄ─śIäšļmėąå╬¬ÜĄ─ŽĄĮyŻ¼Ą½ŲõéĆäeū„śI┼cš¹¾wśIäšėų▒ž╚╗░l╔·┬ōŽĄŻ¼▓ó╩▄Ųõ╦¹▓┐ķTū„śIĄ─Ā┐ųŲ║═▒OČĮĪŻ

Ż©4Ż®Ę└ĘČžöäš’LļUĄ─┐═ė^ę¬Ū¾ĪŻŲ¾śI欫öĮ©┴óęÄĘČĄ─ī”═Ō═Č┘YøQ▓▀║═│╠ą“Ż¼═©▀^ųž┤¾═Č┘YøQ▓▀╝»¾wīÅūh┬ō║מ¤╚╬ųŲČ╚Ż¼╝ėÅŖ═Č┘YĒŚ─┐┴óĒŚĪóįu╣└ĪóīŹ╩®╝░═Č┘Y╠Ä└ĒĄ╚Łh╣ØĄ─Ģ■ėŗ┐žųŲŻ¼ęįĘ└ĘČ═Č┘Y’LļUĪŻ

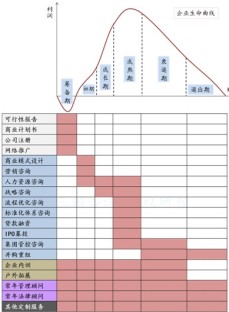

ĪĪĪĪČ■Īó╝ėÅŖŲ¾śIā╚▓┐┐žųŲĄ─┤ļ╩®

ĪĪĪĪ1Īó╠ßĖ▀šJūR

ĪĪĪĪŅIī¦ųžęĢ╩Ū░lō]ā╚▓┐Ģ■ėŗ┐žųŲū„ė├Ą─Ū░╠ßĪŻŲ¾śIå╬╬╗žōž¤╚╦ę¬╔Ņ┐╠šJūRĄĮīŹ╩®ā╚▓┐┐žųŲ▓╗āH╩ŪĢ■ėŗ╣▄└Ē▓┐ķTĄ─ę¬Ū¾Ż¼Č°Ūęę▓╩ŪęÄĘČĮøĀIĪóĮĄĄ═Ų¾śI’LļUĪó╠ßĖ▀╣▄└Ēą¦ęµęį▒ŻūCŲ¾śI─┐ś╦Ēś└¹īŹ¼FĄ─ųžę¬┼e┤ļŻ¼▒žĒÜėHūįÆņÄøĮM┐Ś▒Šå╬╬╗ā╚▓┐Ģ■ėŗ┐žųŲĄ─Į©įOĪŻę¬Į©┴óā╚▓┐Ģ■ėŗ┐žųŲ╣▄└ĒŅIī¦ž¤╚╬ųŲŻ¼īóŲ¾śIā╚▓┐┐žųŲ╣▄└ĒĄ─║├ē─┼cų„ę¬ŅIī¦Ą─š■┐āśI┐ā┐╝║╦ĮY║ŽŲüĒŻ¼īėīėžōž¤Ż¼īóā╚▓┐┐žųŲ╣▄└Ē╣żū„┬õĄĮīŹ╠ÄĪŻ

ĪĪĪĪ2Īó╔Ņ╗»«aÖÓųŲČ╚Ė─Ė’

ā╚▓┐┐žųŲ─▄ʱšµš²│╔×ķ╣▄└Ēš▀Ą─ā╚į┌ąĶŪ¾Ż¼╩ŪŲ¾śIā╚▓┐┐žųŲųŲČ╚Ģ■ʱ┴„ė┌ą╬╩ĮĄ─ĻPµIĪŻČ°ę¬╩╣ā╚▓┐┐žųŲ│╔×ķŲ¾śIĄ─ā╚į┌ąĶŪ¾Ż¼ų„ę¬╚ĪøQė┌Ų¾śI╩Ūʱ═©▀^╠ß╣®šµīŹĄ─Ģ■ėŗą┼Žó╚Īą┼ė┌╔ńĢ■ĪŻĄ½╩Ū─┐Ū░įSČÓŲ¾śI╔ą╬┤ū÷ĄĮĪŻ

3Īó├„┤_┐žųŲ─┐ś╦

ā╚▓┐┐žųŲųŲČ╚ųž³c╩Ūć·└@Ģ■ėŗ║╦╦Ń║═Ģ■ėŗ▒OČĮŁh╣ØüĒįOų├Ą─ĪŻę╗░ŃšfüĒŻ¼ĮĪ╚½Ą─ā╚▓┐┐žųŲųŲČ╚æ¬─▄ėąą¦ŅAĘ└Õeš`║═╬Ķ▒ūĄ─░l╔·ĪŻ╝┤╩╣░l╔·┴╦Ż¼ę▓╚▌ęū╝░Ģr░lėX║═╝mš²ĪŻ

4Īó═Ļ╔Ųā╚▓┐┐žųŲŁhŠ│

ĪĪĪĪ┐žųŲŁhŠ│╩ŪųĖī”Į©┴ó╗“īŹ╩®─│ĒŚš■▓▀░l╔·ė░ĒæĄ─Ė„ĘNę“╦žŻ¼ų„ę¬Ę┤ė│å╬╬╗╣▄└Ēš▀║═Ųõ╦¹╚╦åTī”┐žųŲĄ─æBČ╚ĪóšJūR║═ąąäėĪŻŲ¾śIā╚▓┐┐žųŲ欫öĮ©┴óį┌╣▓═¼Ą─Ą└Ą┬ęÄĘČĄ─╗∙ĄA╔ŽŻ¼ÅŖš{£Ž═©║═ĖąŪķĄ─Į╗┴„Ż¼Ž¹│²╣▄└Ēš▀║═▒╗╣▄└Ēš▀ų«ķgĄ─Ė¶─żŻ¼ÅŖš{├┐ę╗éĆ╚╦Ą─ĘeśOąįŻ¼ą╬│╔šµš²ęŌ┴x╔ŽĄ─łFĻĀŠ½╔±ĪŻų╗ėą«öŲ¾śI─²Š█ŲüĒę╗ĘN╬─╗»Ęšć·ĪóŲ¾śIārųĄė^ĪóŲ¾śIŠ½╔±ĪóĮøĀIŠ│Įń║═ÅV┤¾åT╣ż╦∙šJ═¼Ą─Ą└Ą┬ęÄĘČ║═ąą×ķĘĮ╩ĮŻ¼▓┼─▄×ķā╚▓┐┐žųŲ│╠ą“Ą─ł╠ąąäōįņ┴╝║├Ą─╚╦╬─ŁhŠ│Ż¼ę▓ų╗ėąŲ¾śIųąĄ─├┐ę╗éĆåT╣ż─┐ś╦├„┤_Ż¼ė^─ŅŽÓ═¼Ż¼ā╚▓┐┐žųŲ▓┼─▄Ė³ėąą¦ĪŻ

ĪĪĪĪ5Īó╠ßĖ▀Ģ■ėŗ╚╦åT╦ž┘|

Ģ■ėŗ╚╦åT╦ž┘|╩Ū╝ėÅŖā╚▓┐┐žųŲĄ─ĻPµIŻ¼Ų¾śIę¬═©▀^┐ŲīW║Ž└ĒĄ─ŲĖė├Īó┼Óė¢Īó▌åŹÅĪó┐╝║╦Īó¬ääŅĪóĢx╔²Īó╠į╠ŁĄ╚▐kĘ©Ż¼╠ßĖ▀žöĢ■╚╦åTš¹¾w╦ž┘|ĪŻį┌ŲĖė├Ģ■ėŗ╚╦åT╔ŽŻ¼ę¬ųŲČ©ć└Ė±Ą─šąŲĖ│╠ą“Ż¼▓╗āHę¬▀xō±śIäš─▄┴”ÅŖĄ─╚╦Ż¼Ė³ę¬ūóęŌ▀xō±─Ūą®Š▀ėą┴╝║├Ą─Ą└Ą┬ė^ĪóārųĄė^Ą─╚╦▓┼ĪŻį┌Ģ■ėŗ╚╦åT░▓┼┼╔ŽŻ¼ę¬īŹąą╣żū„ŹÅ╬╗▌åōQųŲŻ¼═©▀^▌åōQ╝░Ģr░l¼F┤µį┌Ą─å¢Ņ}Ż¼ęųųŲ▓┐Ęų╚╦åTĄ─▓╗┴╝äėÖCĪŻ

6Īó╝ėÅŖā╚▓┐▒OČĮ

ĪĪĪĪŲ¾śIā╚▓┐┐žųŲ╩Ūę╗éĆ▀^│╠Ż¼▀@éĆ▀^│╠╩Ū═©▀^╝{╚ļ╣▄└ĒųŲČ╚╝░╗ŅäėīŹ¼FĄ─ĪŻę“┤╦Ż¼ę¬┤_▒Żā╚▓┐┐žųŲųŲČ╚▒╗ŪąīŹĄžł╠ąąŻ¼Ūęł╠ąąą¦╣¹┴╝║├Ż¼Ųõ▒žĒÜ▒╗▒OČĮĪŻŲ¾śIæ¬įOų├ā╚▓┐īÅėŗÖCśŗ╗“Į©┴óā╚▓┐┐žųŲūį╬ęįu╣└ŽĄĮyŻ¼╝ėÅŖī”▒ŠŲ¾śIā╚▓┐Ģ■ėŗ┐žųŲĄ─▒OČĮ║═įu╣└Ż¼╝░Ģr░l¼F┬®Č┤║═ļ[╗╝Ż¼▓óßśī”│÷¼FĄ─ą┬å¢Ņ}║═ą┬Ūķør╝░ā╚▓┐┐žųŲł╠ąąųąĄ─▒Ī╚§Łh╣ØŻ¼╝░Ģrą▐š²╗“Ė─▀MĪŻū÷ĄĮėąš┬┐╔裯¼▀`š┬▒žŠ┐Ż¼▀`ęÄ▒ž┴PŻ¼ęį┴P┤┘╝mĪŻ

ĪĪĪĪ7ĪóÅŖ╗»═Ō▓┐▒OČĮ

į┌╣▄└Ēš▀ā╚▓┐Ģ■ėŗ┐žųŲė^─ŅŲš▒ķĄŁ▒ĪĄ─ŪķørŽ┬Ż¼ę¬│õĘų░lō]š■Ė«į┌Ų¾śIā╚▓┐Ģ■ėŗ┐žųŲĘĮ├µĄ─ū„ė├Ż¼ę└┐┐š■Ė«Ą─ÖÓ═■ąįŻ¼░┤ššėąĻPĘ©┬╔Ę©ęÄüĒęÄĘČŲ¾śIĮ©┴óĮĪ╚½ā╚▓┐Ģ■ėŗ┐žųŲųŲČ╚Ż¼▓ó╩╣ų«ėąą¦īŹ╩®ĪŻ

8ĪóīŹąąĢ■ėŗļŖ╦Ń╗»

Ģ■ėŗļŖ╦Ń╗»╩Ū¼F┤·Ģ■ėŗ░lš╣Ą─▒ž╚╗Ż¼ę“┤╦╬ęéāę¬╝ė┐ņĢ■ėŗļŖ╦Ń╗»Į©įOŻ¼ėąą¦Ąž╝ėÅŖĢ■ėŗā╚▓┐┐žųŲ┼cĘ└ĘČėŗ╦ŃÖC’LļUĪŻį┌╣żū„ųąę¬▀\ė├ėŗ╦ŃÖCī”Ė„ĒŚĢ■ėŗśIäš▀MąąÖz▓ķŻ¼Į©┴óę╗╠ūŽ╚▀MĄ─Ģ■ėŗā╚▓┐┐žųŲą┼ŽóŽĄĮyŻ¼ė├¼F┤·╗»╩ųČ╬ī”Ģ■ėŗöĄō■▀Mąąš¹└ĒĘų╬÷ĪŻ

┐éų«Ż¼╝ėÅŖīŹ╩®ā╚▓┐┐žųŲ─▄ē“ęÄĘČ╔ńĢ■ų„┴x╩ął÷ĮøØ·ų╚ą“Ż¼┤_▒Żć°├±ĮøØ·ĘĆČ©Īó│ų└mĪóĮĪ┐ĄĄžŽ“Ū░░lš╣ĪŻėą╗Ņ┴”Ą─ā╚▓┐┐žųŲųŲČ╚æ¬įō╩Ū═ŲäėŲ¾śIäōą┬Ą─ųŲČ╚Ż¼ų╗ėąŲ¾śI╚½¾w┬Ü╣ż²Rą─ģf┴”Ż¼ŽÓ╗źų¦│ųŻ¼ŽÓ╗ź╝żäŅŻ¼Ų¾śIā╚▓┐Ģ■ėŗ┐žųŲ▓┼─▄░lō]æ¬ėąĄ─ū„ė├ĪŻ

│╔Č╝╣▄└Ēū╔įā╣½╦Š-│╔Č╝Č©╬╗ū╔įā╣½╦Š-│╔Č╝▓═’ŗ▓▀äØ╣½╦Š-│╔Č╝┬├ė╬▓▀äØ╣½╦Š

│╔Č╝æ┬į╣▄└Ēū╔įā-│╔Č╝╚╦┴”┘Yį┤ū╔įā-│╔Č╝ĀIõN╣▄└Ēū╔įā-╚²ĒŚųŲČ╚Ė─Ė’

│╔Č╝╝»łF╣▄┐žū╔įā-│╔Č╝╣╔ÖÓ╝żäŅū╔įā-│╔Č╝╔╠śI─Ż╩Įū╔įā

ĪČ╚²ŅÖ░Ė└²&▓┐Ęų┐═æ¶ĪĘ

ĪŠæ┬įČ©╬╗Ī┐╦{╣Ō╝»łFĪóć°ÖC╝»łFĪóÅV░▓É█▒ŖĪó┼╩õō╝»łFĪóØh²ł╝»łFĪóųą├„Łh▒ŻĪó╔Ž¢|ć°ļHĪó├ūęū┐hĪó│╔Č╝╩ąłFąŻŻ╗

ĪŠĀIõNČ©╬╗Ī┐ĀIķTļŖ└|ĪóļŖĮ©╬’śIĪó╚A├└č└┐ŲĪóČÓ┬ō╦▄─zĪó¹£ØÖÖCąĄĪó╦«ļŖ╬ÕŠų-╬Õ┼d╬’śIĪóŅŻ├└╦«ūÕĪóŲ▀├ļ╦«ūÕĪó1╠¢╦«ūÕĪó╚AĻ¢┐═▀\ĪóÅł’wŲĪŠŲĪóęūųą▓═ĪóĻ¢╣ŌĢr┤·ėūā║ł@Īóäōą┬ūŃĪó┤©Ė«ė│Ž±ĪóŪ─Ū─ąĪĮŃĪó╚AĻ¢┤«Ė∙ŽŃĪóÜW─▄ČÓĪó▀_Ųµč┼Īóņ¹ū╠čÓĪó┼d┐ŲõJĪó┐╝└ŁŗīŗīŻ╗

ĪŠ│Ż─ĻŅÖå¢Ī┐ųąć°ļŖĮ©ĪóČÓ┬ō╦▄─zĪóĀIķTļŖ└|Īó╚A├└č└┐ŲĪó█»┐hČ╣░ĻĪó║└═■±RągŠŃśĘ▓┐Īó╚AĻ¢┤«Ė∙ŽŃĪóŅŻ├└╦«ūÕĪó╬─┘|ų▄─®Īóęūųą▓═Īóį┤║═╔Ł┐═Īó╚AĻ¢┐═▀\Īó┼d┐ŲõJĪóģR°ÖĮ╠Š▀Ż╗

ĪŠ╚╦┴”┘Yį┤Ī┐╦ņīÄ░lš╣╦«äšĪó╦ņīÄ░lš╣═Č┘YĪóą┬╦╣ŅDųŲ╦ÄĪóą┬Į«Į║═╝»łFĪó╔ŁŲš╣▄▓─Īó┐Ų└Ē╠žųŪ─▄┐Ų╝╝ĪóŠ┼ų▌╗█łDĪóÕ\ĮŁŠGĄ└ĪóōP│╠Į©įOĪóųąć°║Żė═Īóųąć°╩»ė═Īó╚A╬„╝»łFĪóĖ▀│ĮĮ©ų■Īó╬─┘|ų▄─®Īó╦─┤©│ŪĮ©Īóųą╔╠ć°äōĪóųąĄ┬ŠGĮ©Īóį┤║═╔Ł┐═ĪóĖ▀│ĮĮ©ų■ĪóĖŻ╚ŠėĪó║Ųų▐īŹśIĪó┼d┐ŲõJĪó░┘╩╦▀_čb’ŚŻ╗

ĪŠ╣╔ÖÓ╝żäŅĪ┐Õ\│Ūė∙Į©ų■Īóē¶ŠG┤║╠ņĪó╠ņ┼d¾w▒ĒĪó╦─┤©ą┬┴”▌ßĪó═¼äōéźśIĪóęĢ³cė│«ŗŻ╗

ĪŠ╩ął÷š{čąĪ┐╦«ļŖ╬ÕŠų╬Õ┼d╬’śIĪó╚A╬„╝»łF ĪóŅŻ├└╦«ūÕĪóųžæcķ_ų▌š{čąĪóÅV░▓É█▒ŖĪó█»Č╝ģ^░▓ŠĖµéĪó╩ŪõōīŹśIĪóėą╔½┐Ų╝╝Īó╔Ž¢|ć°ļHĪó╚AĻ¢┤«Ė∙ŽŃĪóĻ¢╣ŌĢr┤·ėūā║ł@Ż╗

ĪŠīŻĒŚł¾ĖµĪ┐ųąŠ¦Łh─▄Īóč┼¹É┼d┐Ų╝╝Īóę░±RŲ¹▄ćĪóÅł’wŲĪŠŲĪó│╔Č╝ļŖęĢ┼_Īó°Ö║■ų▌ļHB└Ž«aśIĪóĒö╗Ę┐▄ćĪóÕ\╦╝╬─╗»Īó╦■╔Į▓Ķ╚~Īó╬─Øh╬’┴„Īóą┬╝ė┼¹ę┴ŅDėūā║ł@Īóą┬Į«Į▀h╗▌Īó╚╝¬║═žS╔╠┘QĪó░═╩±╬’┴„ĪóČ╝ĮŁč▀ę┴╦╣╠m╬─╗»▓®╬’^Īó┘Fų▌č┼┴ó░³čbĪó┤©ą┼ķT┤░Ż╗

ĪŠā╚ė¢═žš╣Ī┐╚A×ķĪóųąć°ļŖĮ©Īóųąć°Į©įOŃyąąĪóšŲ╔Ž├„ųķ╝ęŠėĪó’wėŅķT┤░Īóėó═§ŲßĪó║ŽŠ░╠®Ė╗Īó║Ļ╠®╝»łFĪó╬„─ŽžöĮø┤¾īWĪóą┬§r╣¹ūėĪóĢ│┬ō╬’┴„Īó├ū┤³Į╚┌ĪŻ

│╔Č╝╣▄└Ēū╔įā╣½╦Š-ųžæc╣▄└Ēū╔įā╣½╦Š-╦─┤©╣▄└Ēū╔įā╣½╦Š-│╔Č╝ū╔įā╣½╦Š-│╔Č╝ū╔įāÖCśŗ

│╔Č╝æ┬į╣▄└Ēū╔įā╣½╦Š-│╔Č╝╚╦┴”┘Yį┤ū╔įā╣½╦Š-│╔Č╝ĀIõN╣▄└Ēū╔įā╣½╦Š

│╔Č╝╝»łF╣▄┐žū╔įā-│╔Č╝╣╔ÖÓ╝żäŅū╔įā-│╔Č╝╔╠śI─Ż╩Įū╔įā